衆院選で物価高対策が大きな争点となる中、マイホーム購入を検討する人たちへの逆風が強まっている。原材料や人件費の高騰で住宅価格の上昇傾向が続くのに加え、変動型のローン金利は上昇が見込まれるのに対し、十分な賃上げが実現していないからだ。「物価上昇を上回る賃金上昇」。自民党政権が掲げてきた経済の好循環が実現しない中、暮らしの礎となる住まいをどう確保すればいいのか。

手すりのデザインは「そのまま」で

「バルコニーの手すりのデザインはどうしますか。変更すると追加で30万~40万円かかってしまいます」

3連休中日の10月13日、川崎市に住むシステムエンジニアの男性(39)は住宅販売を手がけるオープンハウスのショールーム(東京都渋谷区)を訪ねた。既に購入を決め、設計士と図面を確認しながら具体的な作りを決めていく段階だ。予算内に収めるには、手すりに数十万円の負担増は痛い。設計士の問いかけに「結構です」と即答した。

ショールームは家族連れや20~30代の夫婦でにぎわっていた。キッチンや浴槽、外壁、カーテンなどの見本が展示され、この日だけで70組程度が訪問。実物を見て「妥協できる部分とそうでない部分」を見極めようとする家族が多い。

川崎市の男性は、派遣社員の女性(28)との婚約を機に住宅購入を決意した。男性の職場は東京都内にあり、都内の物件も検討の余地があったが、「もはや手が出せない金額」と断念した。

不動産経済研究所の調べでは、2023年の新築分譲マンションの平均価格は東京23区で1億1483万円。男性は「無意識に選択肢から外した」という。結婚式や披露宴は開かず、その分を新居の資金に回した。エアコン3台も、「メーカーによって約10万円高くなる」と設計士から言われ、薦められた安価な製品を選んだ。

一方、耐震性や断熱性にはこだわった。ほぼ全ての窓を断熱性の高い仕様にし、床の一部は重い家財に耐えられるよう補強することにした結果、400万円の上乗せとなった。

今後は内装や外装、キッチンの設備を決める予定だが、2人は「基本的に標準仕様を選んで追加料金を払わないようにする」と決め、土地と建物を合わせた予算は5000万円前後に収める計画だ。

ローン審査中に金利上乗せ

住宅購入者の資金繰りを支えてきたのが、長年続く低金利環境だ。三井住友トラスト・資産のミライ研究所によると、1993年以前にローンを組んだ人のうち、変動金利を選んだ人の割合は18・2%だった。当時は金利が大きく変動しており、金利上昇リスクの高い変動型を選ぶ人は少なく、固定型が主流だった。

ところが、00年代以降は日銀の低金利政策が長期化し、銀行は変動型の金利を固定型より大幅に低く設定。不動産流通経営協会の23年度の調査では、変動型を選ぶ人が82・8%に上った。

川崎市の男性もローンは変動型にした。だが、恐れていたことが起きた。

今夏、金利が最低水準のインターネット銀行で、借入額4900万円、返済期間35年のローンを申し込んだところ、審査中に適用金利が当初の想定より0・15%上がると知らされた。

お金を借りやすくする異次元緩和から一転、引き締め策を視野に入れ始めた日銀が7月末に政策金利を0~0・1%程度から0・25%程度に引き上げたため、各行がそれに合わせて変動型の住宅ローン金利を上げ始めたのだ。大手行にとっては17年ぶりの引き上げ。男性は「返済額が膨らむだけに気がかりだ」と不安をこぼす。借入額を抑えるため、ローンは男性だけで組み、金利上昇が続くようなら繰り上げ返済も視野に入れる。

「現役世代のための政策を」

金利負担が増しても、賃金が十分上がっていくなら問題はない。男性の給与は今春、約5%増え「今後も賃上げの波は続きそうだ」と考えている。ただ、現状は身の回りの物価高の影響が大きく、負担感は拭えない。共働きで自炊が難しく、食費は切り詰めにくい。「節約ばかりで今の生活水準をあまり落としたくない」のが本音だ。

政治には、現役世代に目を向けてほしいと望む。「高齢者向けの政策や低所得者への手厚い補助ばかりが目立つ。自分たちに響く政策がない」と男性は話す。社会保険料アップや防衛増税方針など負担ばかりがのしかかり、それに見合った恩恵を感じることはない。

実質賃金低迷、返済期間は長期化

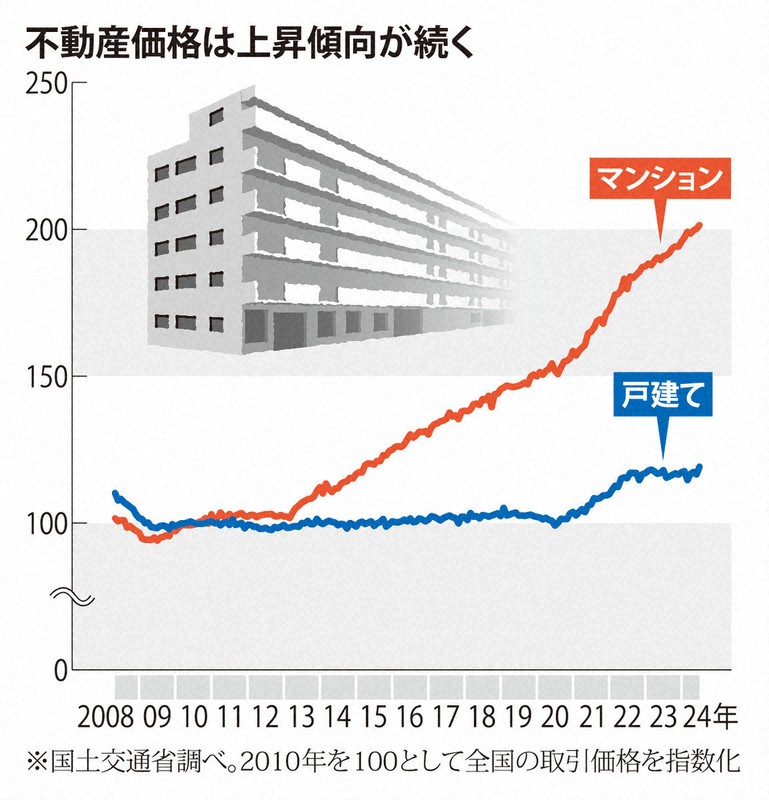

全国の不動産価格の動向を示す国土交通省の不動産価格指数(マンション、10年=100)は、安倍晋三政権の経済政策「アベノミクス」のもとで異次元緩和が始まった13年以降、右肩上がりに上昇。24年5月には200を超え、10年あまりで倍に値上がりした。戸建ても近年じわじわ上がり、足元では120近くに達している。

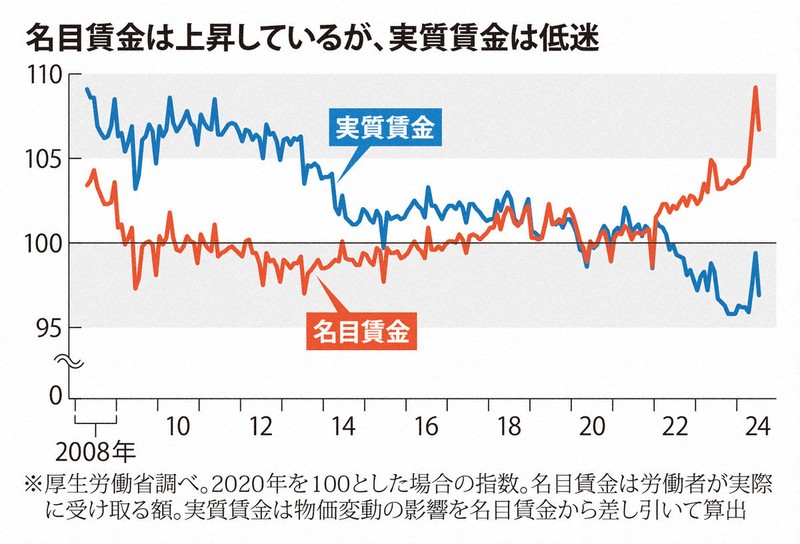

一方、物価の影響を差し引いた実質賃金(厚生労働省調べ)は、20年の基準(100)を下回る。08年のリーマン・ショック前の4月は109・1だったが、14年以降は100前後で低迷している。

そんな中、月々のローンの返済額を減らしたり、大きな額のローンを組んだりするため、借り入れの期間を長期に設定する人が増えている。

「年齢的に今しかない」。埼玉県越谷市の男性公務員(38)は、都内の小学校教諭の女性(28)との結婚を前に、住宅メーカーのポラスグループ(越谷市)の注文住宅(土地含め約7000万円)の購入を決断した。ローンは変動型の40年。完済は80歳近くになる。「35年ローンだと予算不足だった。40年かけて返すつもりはない。余裕のあるうちに前倒しで返済していくつもりだ」と語る。最近は50年ローンを提供するネット銀行も現れている。

住宅価格の上昇を見込んで、今のうちに購入したいという人もいる。

東京・池袋の住友不動産のマンション展示施設。会社経営の男性(33)は妻がもうすぐ出産予定で今より広い間取りを希望している。「子供のためにも資産を築きたい」と考え、35~40年ローンで1億円を超える新築マンションの購入を検討する。展示施設で働く渡辺健太郎さん(44)は「掛け捨ての家賃を払うのではなく、購入して資産形成を目指す若者が増えてきた」と話す。

金利2%上昇で月々の負担「4万円増」

日本の持ち家世帯率は長年6割前後を維持してきた。しかし、ニッセイ基礎研究所の福本勇樹上席研究員は「住宅価格の上昇に賃金上昇が追い付いておらず、いよいよ限界が来ている」と指摘する。働き方改革に基づく時間外労働の規制が強化される「2024年問題」を受け、大手住宅メーカー担当者は「人手不足で工期が長くなり、工事費が高くなっている」と話し、価格の上昇圧力は当面続く可能性がある。

また、金利上昇が続けば家計を圧迫する可能性もある。福本さんの試算によると、6200万円の住宅ローンを期間35年(変動型)で借りた場合、金利が0・4%だと毎月の返済額は15万8218円。10年後に金利が1%上昇すると、17万8506円、2%だと20万338円になり、およそ2万~4万円の負担増となる。

「ローン減税延長」求める声も

住宅購入を後押しするため、政府は減税策などを実施してきた。だが、巨額の財源を必要とする減税策が混沌(こんとん)とする政治状況の下で続く保証はない。

住宅ローン減税は24年の入居分から、住宅の省エネ性能などに応じて控除額の上限が縮小されたが、子育て世帯などに限り、上限額を24年末まで維持することが決まっている。国交省はこの優遇措置を25年末まで延長する方向で検討しているが、まだ決まっていない。

住宅購入を検討するさいたま市南区の夫婦(夫29歳、妻30歳)は長女が生まれたばかり。「暮らしに余裕が生まれるほど賃金は上がっていない。金利が上がるなら、減税策をもっと充実させてほしい」と期待する。減税自体は25年末までの入居が期限。金利上昇が続けば金融機関の審査が厳しくなる可能性もあり、大手住宅メーカー担当者は「金利の上がり方によっては、需要が冷えてしまう」と懸念する。

ニッセイ基礎研の福本さんは、政府が金融機関を支援することで借り手の金利負担を軽減する策を提案。さらに「賃上げが十分に進まないと住宅購入はますます難しくなる」と述べ、実質賃金の引き上げが重要だと訴える。【浅川大樹、成澤隼人、井口彩、佐久間一輝】

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。